L’utente italiano che naviga su Google produce ogni giorno una quantità di dati di valore enorme. Google li raccoglie, li elabora in Oregon o in Irlanda, li monetizza attraverso strutture di proprietà intellettuale registrate a Dublino, e trasferisce i profitti verso giurisdizioni a bassa fiscalità. L’Italia — che ha fornito l’utente, la connettività, il sistema giuridico che ha reso possibile la transazione — tassa quasi nulla di tutto questo. Non perché ci sia un’evasione fiscale: ma perché le regole vigenti, costruite nel XX secolo per un’economia manifatturiera, non contemplano questa realtà.

Questa è la crisi del diritto tributario internazionale nell’era della data economy.

Il nodo del nexus: chi ha il diritto di tassare il dato?

Il diritto fiscale internazionale classico si fonda sul principio della stabile organizzazione: una multinazionale è tassabile in un paese solo se vi ha un ufficio, uno stabilimento, una presenza fisica rilevante. Applicato alla data economy, questo principio produce un risultato paradossale: le piattaforme digitali che generano miliardi di ricavi dai cittadini di un paese non vi pagano quasi nulla, perché non vi hanno alcuna presenza fisica ai fini fiscali.

La domanda fondamentale — dove si crea il valore del dato: nel luogo dove si trova l’utente che lo produce, o nel luogo dove risiede l’algoritmo che lo valorizza? — è rimasta senza risposta giuridica coerente per oltre un decennio. Tre risposte si contendono oggi il campo.

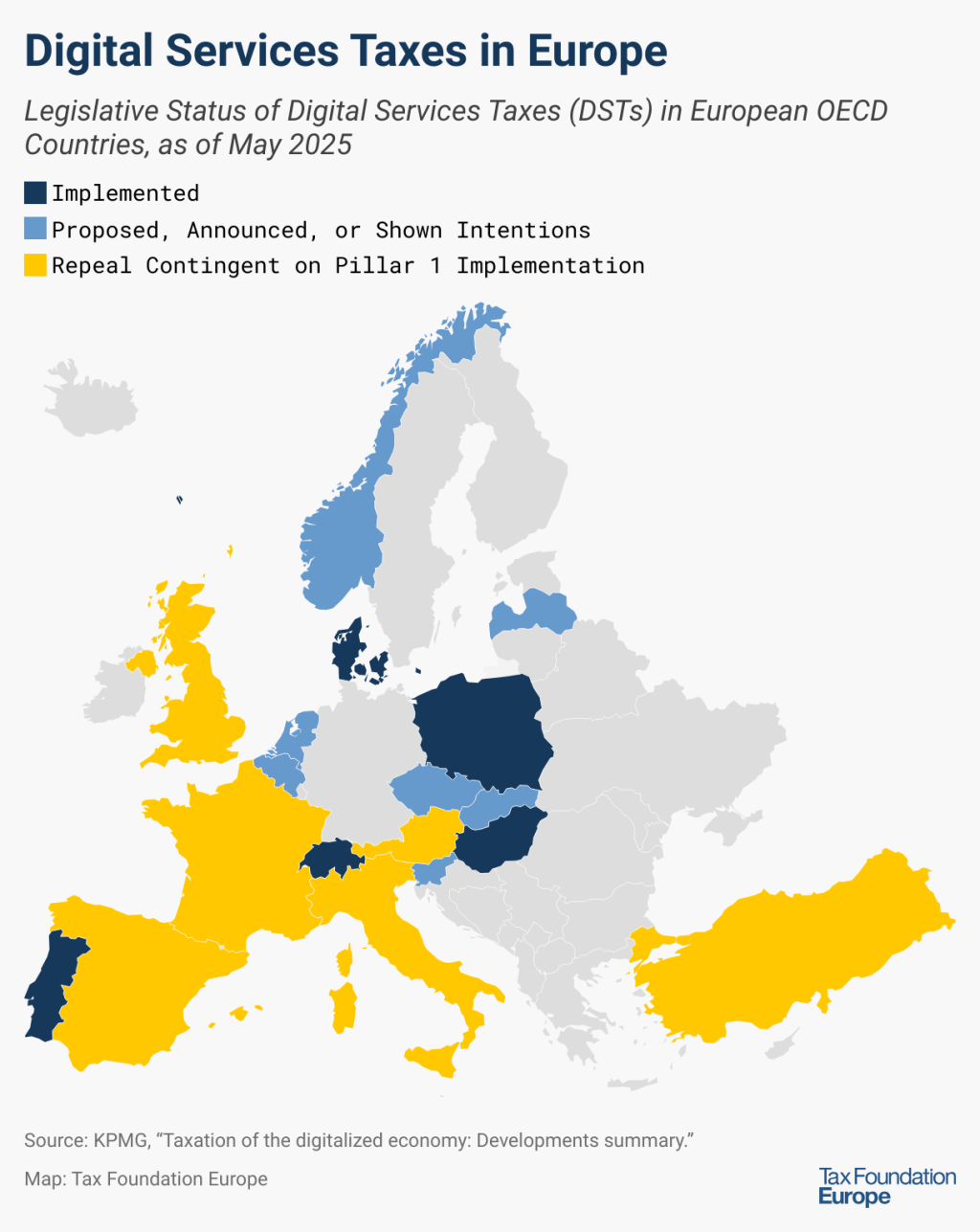

L’OCSE ha tentato di superare il nexus fisico con il Pillar 1 del progetto BEPS 2.0: non più la presenza fisica, ma la generazione di ricavi in una giurisdizione di mercato come criterio di attribuzione del diritto di tassazione. Una soluzione pragmatica, però bloccata: nel gennaio 2025 l’amministrazione Trump ha dichiarato che l’accordo multilaterale OCSE non ha forza né effetto negli Stati Uniti. Senza la partecipazione americana — sede delle principali piattaforme digitali mondiali — il Pillar 1 è privo di effettività.

In assenza di accordo multilaterale, i singoli Stati hanno reagito con le Digital Services Tax nazionali: imposte del 3-5% sui ricavi digitali generati sul proprio territorio. È una risposta di sovranità — unilaterale, imperfetta, esposta a rischi di doppia imposizione, ma reale.

Nel frattempo, le Nazioni Unite hanno aperto un fronte alternativo. Il 24 dicembre 2024 l’Assemblea Generale ha adottato la Risoluzione 79/235, istituendo il Comitato Negoziale Intergovernativo incaricato di redigere una Convenzione Quadro ONU sulla Cooperazione Fiscale Internazionale. Uno dei due protocolli iniziali riguarda specificamente la tassazione dei servizi digitali transfrontalieri. È la prima risposta formale, in sede di diritto internazionale pattizio, del Sud globale al monopolio normativo OCSE — un tentativo di riconoscere il diritto primario di tassazione alla giurisdizione dove si trova l’utente e dove viene estratto il dato.

Il caso italiano: una scelta di campo

La Legge di Bilancio 2025 (Legge n. 207/2024) ha compiuto una scelta precisa nel panorama di incertezza globale. Ha eliminato la soglia nazionale di ricavi da servizi digitali (prima fissata a 5,5 milioni di euro), mantenendo solo la soglia globale di gruppo di 750 milioni di euro. Dal 1° gennaio 2025, ogni multinazionale che supera quella soglia globale è soggetta alla DST italiana del 3% su tutti i ricavi digitali generati in Italia, anche minimi.

È una dichiarazione di posizione: l’Italia ha scelto di non attendere il Pillar 1 — che richiedeva la contestuale eliminazione delle DST nazionali — e di ampliare unilateralmente il proprio potere impositivo sui ricavi digitali. Il criterio adottato è quello della localizzazione dell’utente, verificata tramite indirizzo IP o geolocalizzazione: il dato vale fiscalmente dove si trova chi lo produce.

Non è privo di rischi. La DST italiana, come quella francese, tassa il ricavo lordo — non il reddito netto. Il Conseil d’État francese ha rimesso nel giugno 2025 al Conseil Constitutionnel la questione di legittimità della DST francese, con possibili effetti a catena sull’Italia. Dal 1° gennaio 2026, inoltre, la disciplina italiana sarà integralmente riscritta dal D.Lgs. n. 174/2024 (Testo Unico dei Tributi Erariali Minori).

La finzione normativa del profit shifting

Il secondo problema strutturale riguarda non dove sorge il diritto di tassare, ma come vengono distribuiti i profitti all’interno dei gruppi multinazionali. La struttura tipica è nota: una holding IP localizzata in Irlanda o nei Paesi Bassi detiene gli algoritmi e i marchi. Le filiali operative nei paesi di mercato versano alla holding royalties per l’uso di quegli asset. Il pagamento delle royalties trasferisce il reddito imponibile dalla filiale (paese ad alta fiscalità) alla holding (paese a bassa fiscalità). Non è illegale: è il risultato coerente dell’applicazione del principio arm’s length in un contesto dove il valore degli algoritmi non ha un prezzo di mercato determinabile.

Il progetto BEPS 1.0 ha parzialmente ridotto questo fenomeno attraverso il requisito di sostanza economica reale nelle giurisdizioni di bassa imposizione e il Country-by-Country Reporting. Il Pillar 2 — la minimum tax globale al 15% per i grandi gruppi — lo comprime ulteriormente. Ma non lo elimina: il 15% rimane ben al di sotto delle aliquote ordinarie dei paesi di mercato (il 24% italiano, il 25% francese), e il meccanismo di allocazione dei profitti attraverso i prezzi di trasferimento non viene toccato.

Il problema di fondo è concettuale: il principio di substance over form — tassare la realtà economica e non la forma giuridica — è stato concepito per verificare se un capannone industriale è reale. Non si adatta a un algoritmo che non ha localizzazione fisica determinabile, esiste su server distribuiti in più giurisdizioni e viene sviluppato da ingegneri sparsi nel mondo.

La tassazione come questione di sovranità

I due problemi analizzati — il nexus digitale e il profit shifting — non sono questioni tecniche separate. Sono due facce dello stesso fenomeno: la perdita di controllo fiscale degli Stati sull’economia digitale che si svolge sul loro territorio e utilizza le risorse dei loro cittadini.

La risposta non può essere né puramente tecnica né affidata a un’unica organizzazione internazionale. Il fallimento del Pillar 1 OCSE dimostra che un sistema di governance che non può vincolare il suo membro più influente non è un sistema di governance. La Convenzione ONU — in costruzione fino al 2027 — è un tentativo di costruire un’alternativa più inclusiva, fondata sul principio che il valore del dato appartiene, almeno in parte, alla giurisdizione che ha creato le condizioni perché quel valore potesse essere prodotto.

La dottrina più avanzata va oltre, proponendo un nexus funzionale: il diritto di tassazione spetterebbe alla giurisdizione che ha fornito le condizioni istituzionali — il sistema educativo, l’infrastruttura, l’ordinamento giuridico — che hanno reso l’utente capace di produrre dati valorizzabili. Non chi è proprietario dell’algoritmo, ma chi ha reso possibile che l’algoritmo funzionasse.

È una prospettiva che riconduce la questione fiscale alla sua dimensione più profonda: non una disputa tra amministrazioni tributarie, ma una questione di ridistribuzione della ricchezza e di sovranità nell’economia del XXI secolo.

Mario Cavallaro è avvocato. Questo contributo fa parte di una ricerca in corso anche mediante utilizzazione dell’AI e dei siti nazionali e internazionali dedicati sui presupposti normativi del diritto tributario internazionale nell’era della data economy.

Lascia un commento